Le double tranchant de la "démocratisation" de l'investissement

La "démocratisation" de l'investissement est-elle une bonne chose, ou pousse-t-elle des gens non préparés à prendre trop de risques ?

Investir n'a jamais été aussi simple. Avec des applis comme Binance ou eToro, quelques clics suffisent pour acheter des actions, des cryptos, des produits dérivés...

Finie la barrière des banques. Adieu le jargon financier. On peut désormais jouer au trader comme on scrollerait sur Insta.

Certains proposent des formations en investissement qui vulgarisent et facilitent le passage à l'acte - en indiquant par exemple quand et quoi acheter, puis quand revendre.

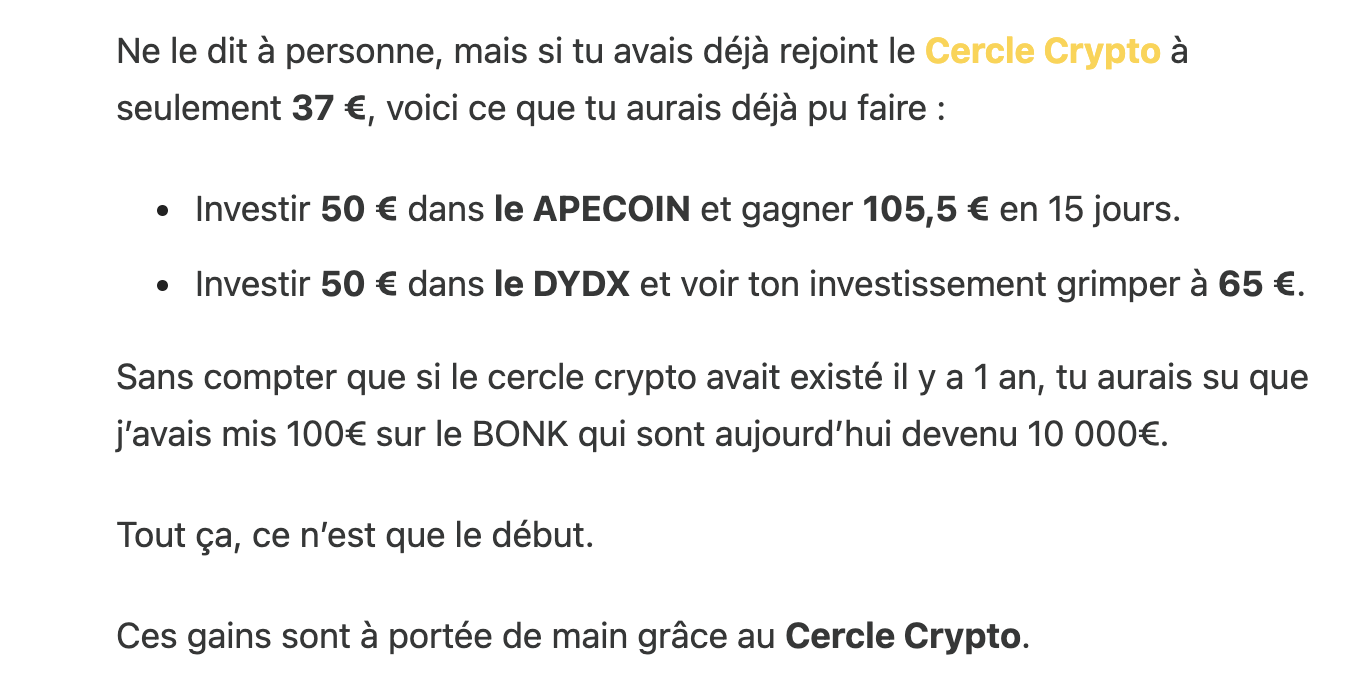

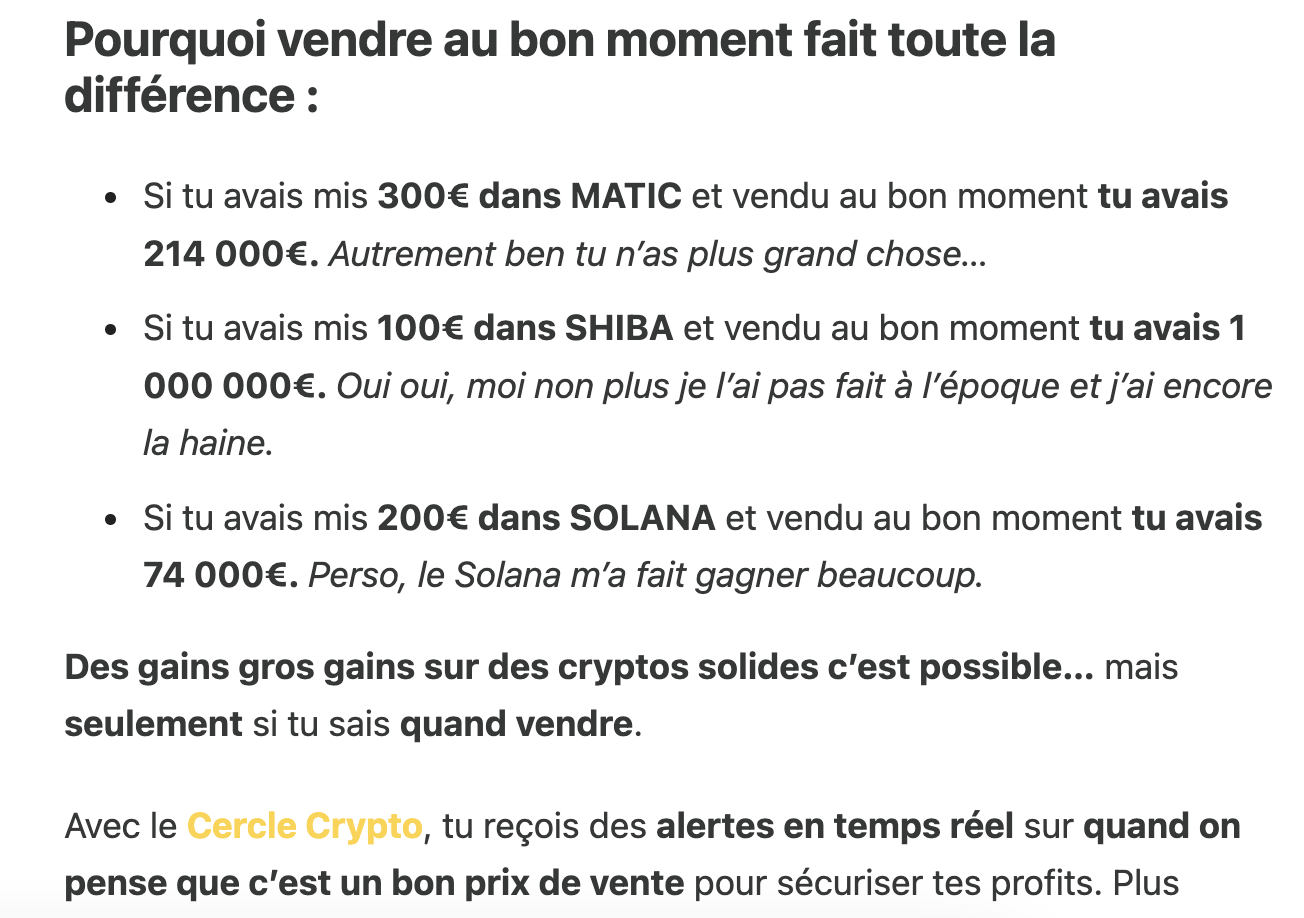

C'est ce que propose Caroline Jurado dans sa nouvelle offre : des conseils précis sur quoi, quand acheter et quand revendre, sur les cryptomonnaies, avec la mise en avant de gains passés.

Cela déclenche logiquement de l'adhésion, son offre fonctionne, mais elle raconte recevoir beaucoup de critiques sur son approche.

Je n'ai pas lu ces critiques, mais au vu de ce que je connais du marché cryptos, j'imagine deux axes :

- La critique d'une transparence totale, dans un monde où les conseils viennent souvent de personnes masquées, dans tous les sens du terme. Ils vont prodiguer les mêmes conseils que Caroline mais sans indiquer leurs propres gains, ni qui ils sont, où ils vivent etc.

- La critique des arguments de vente, qui utilisent des méthodes « classiques » de marketing par la preuve et le FOMO. Si vous l'aviez fait avant, vous auriez gagné tant. Et vous pouvez le faire maintenant, ne ratez pas le train. Cela détonne versus une approche plus traditionnelle, avec le respect de la réglementation sur les conseils en investissements, très restrictive en France. Pourtant les contenus sont dans les clous avec les messages réglementaires imposés, mais la vulgarisation extrême et la mise en avant de gains factuels et chiffrés énervent.

Tout cela doit déclencher beaucoup de haine. À laquelle elle répond, ce qui n'est pas commun non plus. Et que je respecte beaucoup. Elle assume ses choix.

Elle participe à une révolution, mais pas sans danger.

Et si ces applis ou coachings, sous couvert de démocratisation, poussaient en fait des novices à prendre trop de risques ?

Le rêve de l'investisseur lambda

Binance, Coinbase, Revolut, Finary… Ces applis surfent sur une promesse alléchante : rendre la finance accessible à tous.

Leurs arguments ? Des interfaces épurées, des tutoriels ludiques, des frais limités.

Leurs égéries ? De jeunes millionnaires qui auraient gagné beaucoup en tradant depuis leur smartphone.

Les gains ? Importants, des multiplicateurs x2, x3, x10…

À les entendre, n'importe qui peut devenir riche en tradant.

L'eldorado est à portée de clics.

Sauf que...

La réalité du risque

Ces applis ont beau rendre l'investissement plus facile, elles n'en suppriment pas les risques.

Pire, elles peuvent les amplifier :

Volatilité extrême sur les cryptos - le marché fonctionne par à-coups, avec des effets amplifiés par des liquidations de positions. Une baisse de 10% voire plus n'est pas inhabituelle.

Des leviers possibles, c'est-à-dire investir un montant qu'on n'a pas, et en cas de baisse, voir toutes ses positions liquidées (= ne plus rien avoir, zéro).

La FOMO et la pression sociale. Quoi, tu n'as pas de bitcoin ? C'est maintenant pourtant qu'il faut en avoir.

La gamification de l'investissement. Il est simple de mettre des objectifs à atteindre, de récompenser avec des badges ou de notifier un utilisateur qu'il devrait investir davantage. Cela ne se questionne pas quand il s'agit d'une appli pour encourager une pratique sportive, mais quand c'est pour investir ?

On a vu des drames.

Des petits porteurs ruinés sur des coups de poker.

Des ados surendettés en pariant sur le Bitcoin.

Derrière l'interface colorée, la réalité des marchés reste brutale.

Le problème : ces applis ciblent en priorité un public novice, et parfois très jeune.

Des profils qui manquent souvent de connaissances financières et d'expérience.

Or nous sommes une grande majorité mal éduqués sur ces questions.

Donc que faire ?

Vous aurez également l’accès intégral à mes articles Ressources (un nouveau chaque semaine) :

Le paradoxe des cryptos

L'exemple des cryptomonnaies est éloquent. Leur technicité aurait dû les réserver aux initiés. Le jargon est incompréhensible.

Mais c'est l'inverse qui s'est produit.

Leur côté "rebelle" et leur potentiel spéculatif en ont fait un produit d'appel idéal pour ces applis.

Résultat : des millions de particuliers se sont rués sur le Bitcoin, l'Ether, le Doge... sans toujours en comprendre les mécanismes.

Certains y ont fait fortune, c'est vrai. J'ai moi-même beaucoup gagné (du « vrai » argent) et cela a même participé à ma décision de changer de vie.

Mais d'autres ont tout perdu dans l'euphorie.

La facilité d'accès ne doit pas faire oublier la complexité du produit.

Acheter des cryptos sur son smartphone ne transforme pas un débutant en expert.

Suivre des conseils d'achat sans comprendre n'est pas non plus sans risque.

Notre responsabilité collective

Alors faut-il interdire ces applis ?

Se scandaliser d'offres de coaching innovantes, qui sortent du cadre ?

Revenir à une finance élitiste et opaque ?

Sûrement pas.

La démocratisation de l'investissement est une noble cause.

L’offre de Caroline fait partie des solutions, pas des problèmes.

Elle fait bouger les lignes.

Mais elle doit s'accompagner d'un effort massif d'éducation et de prévention.

Et nous, utilisateurs, devons faire preuve de discernement.

Se former avant d'investir.

Diversifier.

Maîtriser son budget.

Avoir une épargne de précaution.

N'investir que ce qu'on est prêt à perdre.

La finance digitale peut être un formidable levier d'émancipation.

À condition d'en faire un outil, pas une fin en soi.

Et vous, vous en pensez quoi ?

à bientôt,

Tiffany